ПОНИМАНИЕ риска-вознаграждения и размер позиции.

ВАН К. ТАРП

Какой суммой следует рисковать в сделке? Ответ влияет на ваши результаты больше, чем вы думаете.

В 1962 году, когда мне было 16 лет, я купил 100 акций по $8 за штуку. Выбрал те, которые, как писал журнал Fortune, имели наибольший рост прибыли на акцию за последние 12 месяцев. В последующие полгода эти акции продолжали повышаться, дойдя до $20 за штуку. А затем в течение следующих трех лет я наблюдал, как они упали до нуля. Я даже купил побольше, когда они упали до $6 за штуку. В конце концов я потерял $1,400, а в начале 60-х годов это были немалые деньги для подростка.

Мораль? Большинство людей сказали бы, что я просто выбрал неверную акцию. В 1964 г. я мог инвестировать те же $1,400 в Berkshire Hathaway, и сегодня мои бумаги стоили бы больше $5 млн. Однако на каждую Berkshire Hathaway существуют тысячи начинающих компаний, которые заканчивают банкротством - как и та, которую я купил.

Хотя акция действительно повысилась на 250% после того, как я ее купил, я сделал шесть крупных ошибок, которые часто делают большинство трейдеров и инвесторов. И это привело к 100%-ному убытку.

Работа над этими ошибками может помочь вам по-новому думать о рынках и инвестировании. Вы научитесь смотреть на каждую сделку через соотношение риска и вознаграждения. Это поможет вам сосредоточиться на самом важном аспекте торговли - определении размера позиции, или коротко «сколько».

Золотые правила

Ошибки, которые раз за разом повторяют большинство людей, составляют шесть золотых правил биржевой торговли.

1. Никогда не открывайте позицию, не зная своего первоначального риска

Вы должны всегда знать свой первоначальный риск, чтобы сохранить капитал. Знать точку выхода, когда открываете позицию. Эта точка является вашим первоначальным стоп-лоссом, и она устанавливает уровень вашего первоначального риска, который мы для краткости будем называть R.

Большинство людей определяют риск сделки по ее потенциальной волатильности - по тому, насколько будет колебаться сумма на счете. Однако здесь под риском понимается другое. В данном случае риск определяется как сумма, которую вы потеряете (т.е. «сколько»), если окажетесь не правы в отношении позиции.

Я следовал бы этому правилу в своем первом опыте инвестирования, если бы тогда сказал себе: «Продавай акции, когда они упадут ниже $6 за штуку». Мой первоначальный риск, или R, составил бы $2 на акцию, или $200 на 100 акций.

Вот еще один пример. Предположим, что вы покупаете акцию по $50 и решаете продать ее, если она упадет до $40. Каков ваш первоначальный риск? Он составляет $10 на акцию, т.е. в данном случае 1R равен $10. Если вы покупаете 100 акций, то ваш первоначальный риск (тоже 1R) равен $1,000 ($10 * 100 акций).

Если вы покупаете ту же акцию по $50, но полагаете, что будете не правы в отношении сделки, если она упадет до $48, то ваш первоначальный риск составляет $2 на акцию, т.е. 1R. равен $2, или $200 на 100 акций.

2. Думайте категориями коэффициентов R

Следующая большая ошибка, которую я совершил, заключалась в том, что я тогда не думал о своей сделке категорией «отношение риска к вознаграждению».

Всегда определяйте прибыль и убыток в сделке как некий коэффициент вашего первоначального риска, или коэффициент К. Например, если ваш первоначальный риск равен $100, и вы делаете $200, значит, вы имеете прибыль 2R. Если ваш первоначальный риск равен $100, и вы теряете $150, то вы имеете убыток 1.5R. Иными словами, вы должны начинать думать категориями риска и вознаграждения. Это очень простая концепция.

В своей первой инвестиции я мог бы использовать простое правило 25% скользящего стопа: каждый раз, когда моя акция достигает нового максимума, выход из сделки должен находиться в 25% ниже этой точки. Это правило -хорошая замена стратегии «покупай и держи», оно защитило бы многих людей, когда рынки резко упали в 2000-2002 гг. В моем случае, когда акция достигла максимума $20, выход находился бы на $15. На уровне $15 я имел бы прибыль в $7 с акции. И, поскольку мой первоначальный риск был $2, я имел бы прибыль 3.5R. - на 350% больше, чем первоначальный риск

Различие результатов можно объяснить только индивидуальной психологией и определением размера позиции каждым трейдером.

3. Обрезайте убытки коротко и позволяйте прибыли расти

Общераспространенное золотое правило торговли заключается в том, чтобы обрезать проигрышные сделки пораньше и позволять выигрышным сделкам расти. Вам следует стремиться к тому, чтобы убытки были равны 1R или меньше. Если вы говорите себе, что продадите акцию, когда она упадет с $50 до $40, вы должны ее продать, когда она падает до $40, а не ждать, пока она упадет до $30 и принесет вам убыток 2R. Вам необходимо избегать этого любой ценой.

Вам нужны прибыли гораздо большие, чем 1R. Например, вы покупаете акцию по $8 и планируете выйти, если она упадет до $6. В этом случае ваш первоначальный убыток 1R равен $2 на акцию. Затем акция растет до $28, и вы делаете прибыль $20 на акцию. Поскольку это в 10 раз больше того, чем вы планировали рисковать, это будет прибыль 20R.

Конечно, покупая свою первую акцию, я и понятия не имел о соотношении риска и вознаграждения. Я не определил свой первоначальный риск как $200 (или $2/акция). Когда акция достигла $20, я и не думал, что у меня замечательная прибыль 6R. Когда акция упала до $15, я не думал: «Она упала на 25% - нужно продавать и получить прибыль 3.5R». И когда акция упала до нуля, я и понятия не имел, что у меня убыток 4R.

Причина была в том, что я не мыслил категориями отношения риска к вознаграждению, я не мыслил категориями сокращения убытков и поддержания роста прибыли. Кстати, в 2002 г. Нобелевская премия по экономике была присуждена Дэниэлу Канеману и Эймосу Тверски за открытие теории перспектив. Они доказали, что люди имеют естественную склонность к тому, чтобы обрезать прибыль коротко и позволять убыткам расти - прямо противоположно данному золотому правилу.

4. Воспринимайте свою торговую систему как распределение коэффициентов R

Когда я совершал свою первую сделку, я и понятия не имел, что такое вообще торговая система. И это до сих пор довольно распространенная ошибка большинства людей, которые играют на рынках. В результате многие не воспринимают свои торговые системы как набор коэффициентов R.

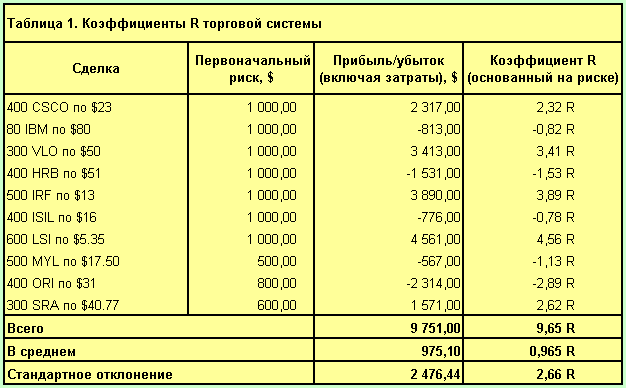

Вы можете рассматривать прибыль и убыток каждой сделки как функцию ее первоначального риска. В результате у вас получится некое распределение коэффициентов R, которое очень много будет говорить о вашей системе (табл. 1). Таблица 1 показывает типичную торговую систему, выраженную как ряд коэффициентов R (если вы имеете череду прибыли и убытков в торговой системе и не знаете, каким был первоначальный риск в каждой сделке, вы можете сделать средний убыток равным 1R и получить грубое представление о коэффициентах К своей системы; в данном примере средний убыток был $1,200.20, так что вы могли бы использовать его для представления убытка 1R).

Таблица 1. Коэффициенты R торговой системы

Средний коэффициент R является «вероятностью» вашей системы и говорит вам, чего можно ожидать в категориях К от системы в течение многих сделок. Вероятность нашей экспериментальной системы составила 0.965R в единицах первоначального риска. Математическое ожидание знать очень важно: если коэффициент К точно отражает вашу систему, вы можете получить представление о том, чего ожидать от нее, просто умножив число сделок на вероятность. Например, после 100 сделок с системой, данной в таблице, мы, вероятно, увеличим свой капитал на 96,5R (фактический результат также зависит от стандартного отклонения выборки, показанного в таблице как 2,66R).

5. Понимание важности определения размера позиции

Следующая ошибка, которую я совершил, заключалась в игнорировании одного из самых важных аспектов торговли - «сколько», какую часть моего капитала вкладывать в инвестицию.

В моем примере я рисковал 100% своего капитала, что очень часто приводит к разорению. Знание «сколько» означает понимание того, как размер вашей позиции может повлиять на результаты.

В 1989 г. я отправился на выездной семинар трейдеров на Гавайи с одним из величайших трейдеров всех времен Эдом Сейкотой. Эд рассказал нашей группе, что «сколько» - самый важный вопрос, который должен задать себе трейдер, после того как узнает распределение своего коэффициента R. В результате я последние 16 лет посвятил теме «определение размера позиции».

Проиллюстрирую точку зрения Эда на примере игры. В ней используется мешок с шариками, представляющими торговую систему с известным распределением коэффициента R. В мешке имеется 7 черных шариков, каждый из которых представляет проигрыш 1R. Там есть 1 жемчужный шарик, представляющий проигрыш 5R, и 2 желтых шарика, каждый из которых представляет выигрыш 10R.. Таким образом, наша экспериментальная система выигрывает в 20% случаев. Но является ли она хорошей системой?

Для начала давайте сложим коэффициенты R и разделим их на число шариков. Мы имеем 20R выигрышей и 12R проигрышей. Таким образом, наш общий результат равен 8R, что дает нам вероятность 0.8R. Это говорит нам, что по прошествии многих сделок мы можем сделать с помощью этой системы в среднем в каждой сделке 0.8, умноженные на наш первоначальный риск.

Обратите внимание, как точно эта игра иллюстрирует, что можно выигрывать даже не в большинстве случаев, чтобы делать деньги. Вы можете терять в 80% случаев (при условии, что имеете выигрыши с большим коэффициентом R и проигрыши с малым коэффициентом R), и все равно будете иметь мат-ожидание на уровне 0.8R. В нашей игре все начинают со $100,000, и участников просят заработать как можно больше за 30 сделок. Каждый решает, «сколько» он положит на риск, вытаскивая первый шарик. Если это убыток 1R, то он теряет то, чем рисковал. Если это выигрыш 10R, то он делает в 10 раз больше суммы, которой рисковал. Шарик затем кладется обратно в мешок, и процесс повторяется 30 раз, представляя тем самым 30 разных сделок. В конце игры мы можем иметь чистый выигрыш 24R, что дает математическое ожидание в отношении этого мешка (т.е. 30 сделок * 0.8R = 24R).

Человек, который выигрывает, имеет более миллиона долларов после 30 сделок. По крайней мере, 25% участников игры обычно кончает банкротством, а капитал остальных 75% распределяется как придется. За вычетом обанкротившихся, все участники могут иметь разный конечный капитал. Я играл в эту игру сотни раз, каждый раз с одним и тем же результатом. Но у всех одинаковые сделки, так что различие результатов можно объяснить только индивидуальной психологией и определением размера позиции каждым трейдером. Это показывает, как важен на самом деле вопрос «сколько».

6. Имейте стержневую цель своей торговли

Последняя совершенная мною ошибка - отсутствие торговых целей. Как и большинство людей, я надеялся превратить свои деньги в миллионы, совершенно не заботясь о риске. И мой результат был вполне обычен для людей, которые не имеют никаких целей, - я потерял все. Таким образом, следующее золотое правило гласит: вы должны иметь для своей торговли конкретные цели.

В игре с шариками я нашел способ значительно повлиять на результаты - сформировать цели участников. Обычно я даю какой-нибудь достойный приз человеку, у которого оказывается больше всего денег. Таким образом, единственный стимул - иметь как можно больше денег в конце игры. Когда это работает, одна треть участников обычно заканчивает игру банкротами, еще одна треть теряет деньги, а победителю достаются миллионы.

Вы должны иметь для своей торговли конкретные цели.

А что, по-вашему, произойдет, если я буду взимать штраф $5 за банкротство и штраф в $1 за потерю денег? Человек, у которого в конце игры окажется больше всего денег, получит все, что будет собрано с аудитории. В этом случае все равно существует огромное разнообразие конечных капиталов, но банкротством заканчивают лишь немногие. Таким образом, ваши цели могут оказывать значительное влияние на то, как вы определяете размер позиции своей торговой системы.

Большинство людей никогда не думают о целях, они не понимают, как много может быть разных целей. Например, цель может заключаться в том, чтобы сделать самый большой конечный капитал из возможных. Или это может быть определенный уровень прибыли после определенного числа сделок и максимум вероятности достижения такого результата. Или цель - избежать определенного уровня проседания, которое уже считается банкротством - например, если вы теряете 50%, то прекращаете торговать.

Таким образом, вашей главной целью может быть - избежать банкротства любой ценой. Кроме того, вы можете стремиться одновременно и к максимальному повышению вероятности достижения своей цели, и к минимизации вероятности разорения.

О чем еще можно подумать

Последние две ошибки поднимают интересный вопрос: как вы используете определение размера позиции для достижения поставленных целей? Чтобы ответить на этот вопрос, вы должны смоделировать свою торговую систему.

_